定年の年齢が早い自衛官にとって、人生のキャッシュフローを計算、数値的に可視化し、自らの定年退職後の備えの資としておくことはとても大切なことです。そして、それは早ければ早いほど良いに越したことはありません。また、残念ながら、それはいつか誰かが教育してくれるだろうと、受動的に待っているだけでは不十分なのが現実です。では、具体的にはまず何から始めれば良いのでしょうか。

私は、とにかくまずは自らの資産と負債の現状を把握してみることをお勧めしたいと思います。

資産や負債には、ただ預貯金額や借入額の合計だけではなく、様々な形態のものがあります。それらは、数値的に計算できる有形のものと、そうではない無形のものに大きく分類することができますが、まずは有形のものをしっかりと整理し、数値的に可視化してみましょう。

前回の記事で登場したある40才幹部自衛官Aさんを一般的な例として挙げてみます。Aさんは妻と子2人で自宅暮らし、任官以来コツコツと定期積立で貯金した額として、500万円を保有しています。なお、つい最近、長年乗り続けてきた愛車を新車に買い替えました。費用はトータルで300万円でしたが、この500万円の貯金から全額を捻出しています。また、35才の時に念願のマイホームを建てました。地元の地方都市であったため、比較的広い一戸建てを新築した総額は、土地代を含み3000万円でした。その他、Aさんは25才の結婚時、万一に備え終身保険に加入、30才の時には、保険外交員の勧めで、将来への備えとして個人年金保険に加入しました。

Aさんの奥様ですが、結婚時までに貯蓄した100万円を定期預金として、また、父親から譲り受けた株式100万円分を保有しています。

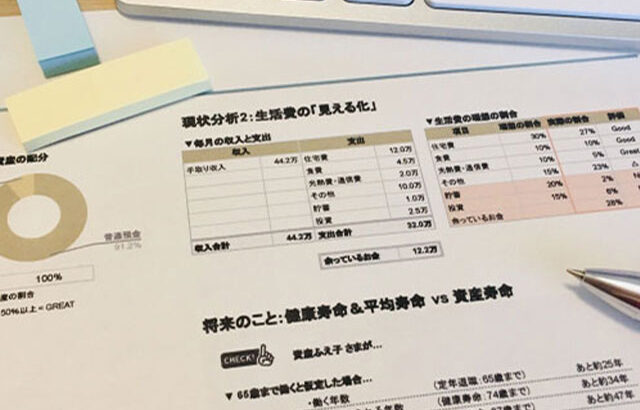

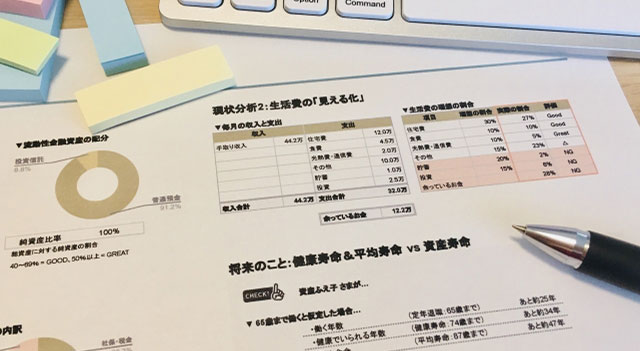

さて、これらを踏まえ、Aさん夫妻の資産の現状はどのように算定できるでしょうか。

まず、資産ですが、夫婦の預貯金額の現状合計300万円、奥様保有の株式100万円の他、保有する3000万円分の自宅、土地及び300万円の車(減価償却分はひとまず除外します。)が挙げられます。また、貯蓄性ある終身保険と個人年金も、現時点での解約払戻金相当額を資産として計上することができます。Aさんの場合、25才から加入した終身保険は150万円が、30才から加入した個人年金保険は100万円が解約払戻金額相当となっています。これらをトータルすると、3950万円が合計の資産となります。

次に、負債です。マイホームの購入にあたり、それまでのAさん夫妻の預貯金の一部と、両親からの援助資金で200万円を頭金としたため、2800万円を35年の住宅ローンで借り入れているものとします。安定した公務員であるAさんは、借り入れ審査も問題なく通過、借り入れの条件も良く、約5年間順調に返済をすすめてきました。現時点での残債はまだ約2550万円残っているものとします。Aさん夫妻に、その他のローン残債は無いため、負債はこの2550万円のみです。

これらを基に、資産合計3950万円から負債合計2550万円を差し引いた1400万円の額がAさん夫妻の現時点における純資産ということができるでしょう。

Aさん夫妻の場合、負債となるローン残債が住宅ローンのみであり、また相当の額を当初の頭金とするとともに、月々及びボーナス時の返済をしっかりと行ってきたこと、また早期から貯蓄性ある生命保険に適度に加入してきたこともあり、実際に目にしやすい預貯金総額以上に、資産が着実に計上されていることを見て取ることができると思います。

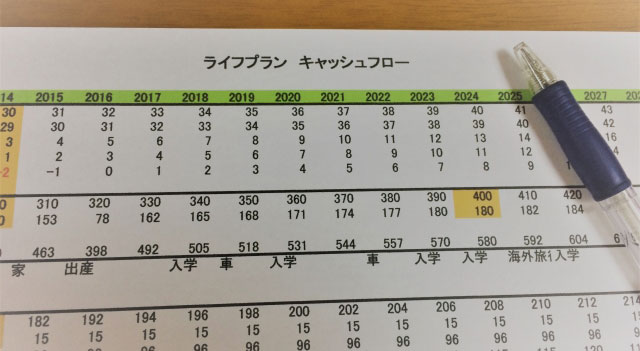

定年年齢が早い自衛官にとって、退職後の備えをしておくことが大切なことは、先に述べた通りであり、そのためには、将来にわたる人生のキャッシュフローを適切に見積もる必要があることも前回記事で述べた通りですが、まずはこのような自らの純資産の現状把握をしないことには何も始まりません。是非一度、自分の場合に置き換えて計算をしてみることをお勧めします。

今回の計算は、理解容易なものとするため、出来る限りの単純化をしました。従って、金利や物価の変動率、減価償却率、その他想定される社会情勢の変化等、加味していない要素は多くあります。より正確で実際的な試算をしてみたい場合には、フィナンシャル・プランナー等の専門家に相談してみるのも良いでしょう。

さて、有形の資産はこのように数値的に算定し可視化することができますが、もう一方の無形の資産とはどのようなものでしょうか。

ほぼ全ての人々は、何らかの勤務により収入を得て、これらをやりくりしながらコツコツ資産を形成していくこととなります。そうするためには何よりもまず、勤務に専念できるための心身の健康が必要不可欠です。また、それぞれの勤務を行うに当たっては、専門的な知識や経験が求められ、更にそれらを日々スキルアップしていくことが求められます。また、勤務を円滑に行い、また様々な困難な課題を乗り越えていくためには、周囲の同僚や形成した人脈から助けを得ることも多くあるでしょう。さらには、これらの勤務を行う意欲を維持するためには、自分が世の中や人々のためになっているという満足感や充実感、幸福感もとても大切です。その他には、仕事以外に心の底から打ち込める趣味やそれらを通じた仲間の存在も重要です。これらの健康、知識、経験、人脈、趣味等は、人生の無形の資産ということができるでしょう。

もうお判りの通り、実は、若くして定年を迎える自衛官にとっては、このような無形の資産の重要度は、一般的な人たちに比し、より大きいといえます。多くの定年後の自衛官は、第二の人生として再就職をすることになりますが、人生トータルでの資産形成を考えるにあたり、この再就職先の有無、条件は、極めて大きな要素となります。そのためには、早い時期から、自らの性格に合ったスキルを培っておくこと、人間関係を大切にし幅広い人脈を構成しておくこと、そしてなによりも健康な心身を維持しておくことは、有形の資産を考える以前にすべき、まず第一に大切なことといえるでしょう。

一方、無形の負債とはこの逆のことであり、もう多くを語る必要は無いでしょう。定年退職後、一度に手にした多額の退職金を、無計画に高額の物品購入に充てたり、知識のないまま根拠のない過信により株式やFX、仮想通貨、怪しい投資案件につぎ込んだり、パチンコ等の遊技に浪費してしまい晩年後悔するのはとても哀しいことです。

有形、無形の資産と負債の状況について、皆さんの現状は如何でしょうか。是非一度ゆっくりと頭を巡らせてみることをお勧め致します。